Munkába járás költségtérítése – tömegközlekedés

Díjmentes videó tananyagunkban példákkal alátámasztva bemutatjuk a munkába járás költségtérítésének szabályait tömegközlekedéssel történő munkába járás esetén.

Munkába járás költségtérítése – tömegközlekedés

Munkába járás – munkáltatói döntés alapján (nem kötelező)

- A munkáltató a közigazgatási határon belül történő munkába járást is munkába járásnak minősítheti.

- ha a munkavállaló mozgáskorlátozottsága, vagy súlyos fogyatékossága miatt nem képes közösségi közlekedési járművet igénybe venni,

- a munkavállalónak bölcsődei ellátást igénybe vevő vagy tíz év alatti köznevelési intézményben tanuló gyermeke van.

Az igénybe vehető közlekedési eszközök

- belföldi vagy határon átmenő országos közforgalmú vasút 2. kocsiosztály,

- menetrend szerinti országos, regionális és elővárosi autóbuszjáraton,

- elővárosi vasúton (HÉV-en),

- menetrend szerint közlekedő hajó,

- komp,

- rév

| 1. osztály? 2. IC pótjegy? 3. Hálókocsi? |

A bérlet/jegy ára

- A munkáltató megtéríti a munkavállaló munkába járását szolgáló teljes árú, valamint a közforgalmú személyszállítási utazási kedvezményekről szóló kormányrendelet szerinti utazási kedvezménnyel megváltott, illetve az üzletpolitikai kedvezménnyel csökkentett árú bérlet vagy menetjegy árának (2)-(3) bekezdésben foglalt mértékét, amennyiben a munkavállaló

Kötelező – 86%

Az utólagos elszámolás a távolsági bérlettel

- A magánszemély nem tud elszámolni

- Nincs bizonylat vagy nem megfelelő

- Kifizetés esetén munkaviszonyból származó jövedelem lesz

- Nettó vagy bruttó módon kezelem?

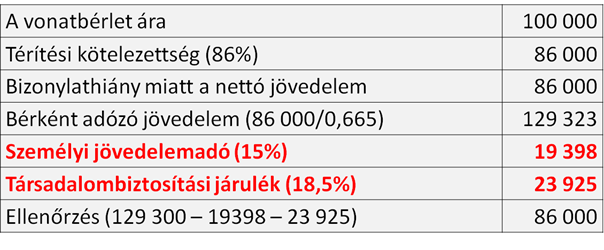

Nettó módon kezelem, tehát fel kell bruttósítani 33,5%-kal.

PÉLDA:

- Egy magánszemély 100 km-re lakik a munkahelyétől. Vonattal közlekedik. A munkáltató a vasúti bérlet 86%-át téríti havonta.

- A munkáltató táskáját ellopták és ezért a július havi bérlettel nem tud elszámolni.

- A munkáltató ennek ellenére kifizeti a bérlet árának 86%-át.

- A bérlet teljes ár a 100 000 forint.

Az utólagos elszámolás a távolsági bérlettel

- A magánszemély elszámol

- Utólagos térítés

- Bérlettel, megfelelő számlával

- Adómentes bevétel lesz

- Előre történő kifizetés

- Utólagos térítés

a 72.§-ra is gondolni kell

A bérletet, jegyet a munkáltató is megvásárolhatja és átadhatja.

PÉLDA:

- A munkáltató előre kifizeti a munkába járáshoz szükséges tömegközlekedési bérlet, jegy árát.

- 30 napon belüli elszámolási kötelezettség

- 30 napon túli elszámolás esetén kamatkedvezmény jelenik meg (1,18-as szorzó, 15% szja és 17,5%/15,5% szocho)

Helyi közlekedési bérlet

- Az egyik lehetőség, hogy a munkáltató nevére szóló számla alapján számolja el személyi jellegű egyéb ráfordításként a bérlet árát, amely után a közterheket a szja-törvény 46. paragrafusának (6)-(10) bekezdéseiben, valamint a Tbj. 50. paragrafusának (5) bekezdésében foglaltak szerint kell számfejteni, bevallani, igazolni.

- Ebben az esetben tehát a juttatást terhelő személyi jövedelemadót és a járulékokat is a dolgozó béréből kell levonni, vagy, ha ez nem lehetséges, a dolgozónak kell megfizetnie.

- A nettókereset megtartása érdekében nincs akadálya, hogy a munkáltató olyan „bruttó” összeget állapítson meg (számfejtsen) munkaviszonyból származó jövedelemként, és a megfizetett szociális hozzájárulási adóval (szocho), szakképzési hozzájárulással (szakho) együtt számoljon el személyi jellegű ráfordításként, valljon be a 08-ason és igazoljon a dolgozó számára, amelynek a szja és a járulékok levonása után fennmaradó nettó összege megegyezik a bérlet árával.

Személyi költség növekedés!!

KÉRDÉS:

- A jelenlegi munkahelyemre 1,5 éve saját költségen járok be dolgozni. Mikor felvettek, kategorikusan kijelentették hogy itt nem tudnak ilyeneket kifizetni.

- Közben megtudtam, hogy a munkáltató köteles megfizetni a távolsági bérletek 86%-át.

- Amennyiben tételezzük fel, a munkáltatóm egyéb okok miatt megszünteti a munkaszerződésünket úgy én jogi úton visszamenőlegesen követelhetem e a bérletek árát? (Nem kevés, hiszen havi 25ezer Ft-ról van szó, így ez a 1,5év alatt közel 500 ezer Ft).

- V: Bírósági úton érvényesíthető, de meg kell nézni, hogy erre mennyi ideje lesz! Akármennyi időre nem. 3 éven belüli kérhető.

- Késedelmi kamat is jár!

MÁV START KÁRTYÁK

- START Klub Prémium kártya ára egy éves érvénytartammal: bruttó 375 000 Ft.

- szervezetének bármely tagja;

- belföldön bármelyik viszonylaton;

- bármelyik kocsiosztályon;

- bármelyik vonattípuson;

- külön jegy megvásárlása nélkül utazhat!

- szombatonként egy útitárs 50%-os kedvezménnyel utazhat

- Kérdés az, hogy hogyan adózik

- START Klub Prémium kártya ára egy éves érvénytartammal: bruttó 375 000 Ft.

- szervezetének bármely tagja

- Nincs konkrét személyhez rendelve, nincs átadva senkinek

- START Klub Prémium kártya ára egy éves érvénytartammal: bruttó 375 000 Ft.

- Konkrét személyhez rendelve, átadva munkavállalónak

- Bérként adózik (nettó bérnek minősül)

Kérem a teljes képzési anyagot a munkába járás és a kiküldetés költségtérítésével kapcsolatos adóelszámolások témakörében!

Videóképzésünk teljeskörűen felkészít a munkába járás és a kiküldetés költségtérítésével kapcsolatos szabályos adóelszámolásokra.

A képzés résztvevői megismerik a szabályos elszámoláshoz elengedhetetlen fogalmak helyes meghatározását, úgymint munkaviszony, munkahely, lakó- és tartózkodási hely, hivatali út, kiküldetés, stb.

A képzés részletesen és gyakorlati példákon keresztül készít fel:

- a munkába járás költségtérítésének elszámolására;

- a hivatali / üzleti út elszámolási szabályaira;

- a kiküldetés értelmezésére, annak eseteire, illetve

- a kiküldetésekhez kapcsolódó költségekre és azok megtérítésének módjára.